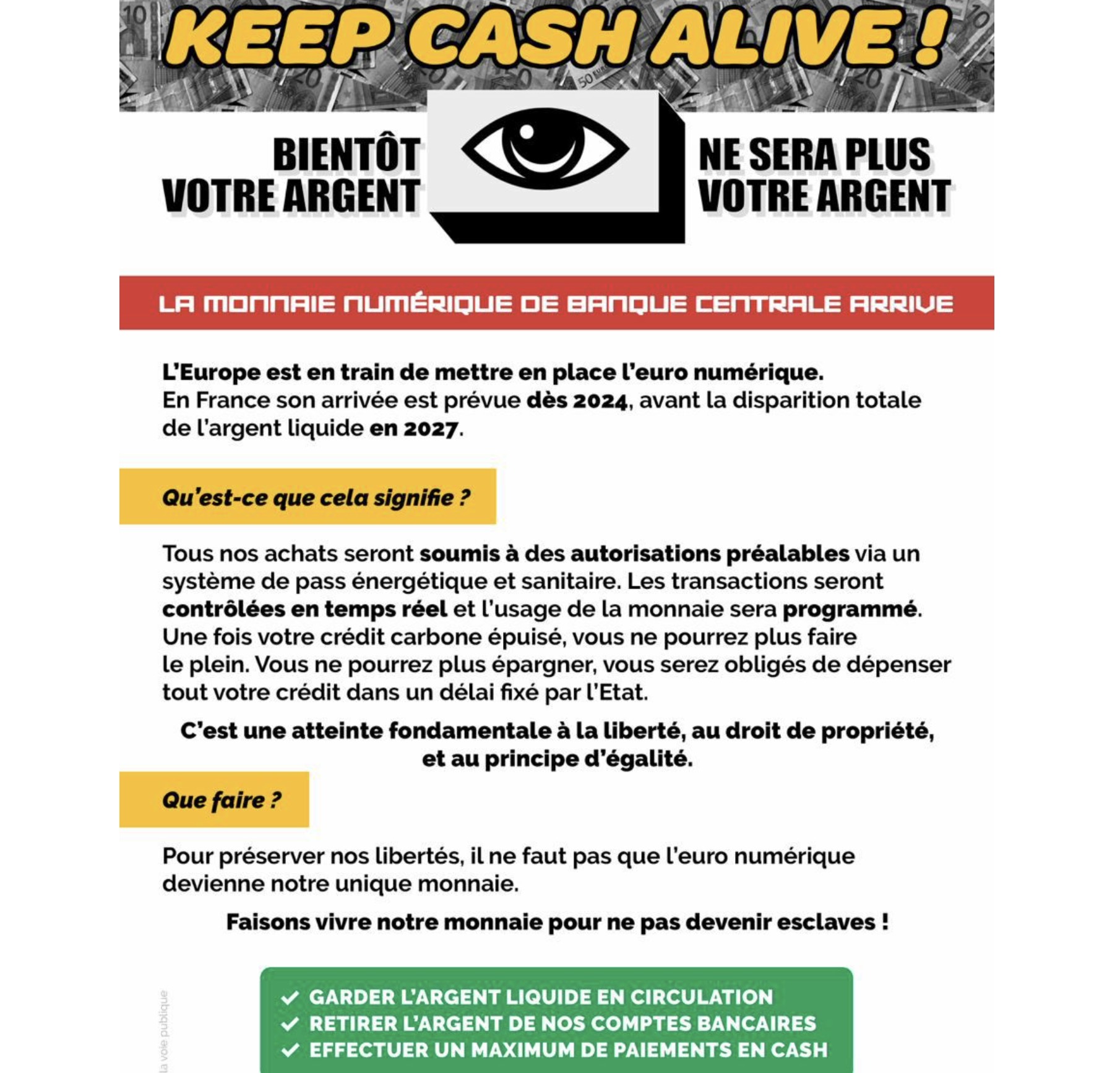

La monnaie numérique européenne va-t-elle faire disparaître tout l’argent liquide ? Humblement, je l’avoue, je n’y connais pas grand chose en matière financière. D’où mes recherches après l’inquiétude qui m’a envahi lorsque j’ai reçu la pièce jointe qui sert d’illustration à l’article de « KEEP CASH ALIVE » concernant la MONNAIE NUMÉRIQUE QUE VEULENT NOUS IMPOSER LES INSTANCES EUROPÉENNES DÈS 2024/2025 !

Lors de ces recherches, je suis tombé sur un article réactualisé il y a 6 mois à peine, le 4 octobre 2022, des ECHOS -journal sérieux et des mieux informés en la matière- article qui m’a quelque peu rassuré (mais je me trompe peut-être ?). J’y ai lu, entre autres (article complet en note finale ) :

« Quels sont les freins ? Le principal risque est la fuite des épargnants vers cette nouvelle forme de monnaie, ce qui fragiliserait les banques de la zone euro. L’euro numérique permettrait effectivement aux clients d’éviter les frais d’un compte de dépôt classique. Ce risque est d’autant plus important en période de crise, où les épargnants, défiants vis-à-vis du système bancaire, pourraient convertir leurs comptes courants. Pour éviter cet écueil, l’institut propose notamment de limiter le nombre d’euros numériques que chacun pourrait posséder ou échanger. Les dépôts pourraient également être soumis au taux d’intérêt punitif de la BCE sur les dépôts (actuellement de -0,5 %). »

Donc (mais, encore une fois, ne suis-je pas dans l’erreur ?), nous, particuliers, nous n’aurions aucun intérêt à nous servir de cette monnaie numérique puisque l’EUROPE ELLE-MÊME IMPOSERA UNE PÉNALITÉ D’UN DEMI % À CEUX QUI EN AURONT RECOURS ! DE CE FAIT, L’EUROPE NE DEVRAIT PAS NOUS CONTRAINDRE À Y SOUSCRIRE. Mais peut-être que, comme souvent en la matière, je n’ai rien compris. Et dans ce cas, veuillez m’en excuser, et prenons comme… argent content… euh, comptant l’alerte de « KEEP CASH ALIVE ». Oui, encore de l’anglais !!! Là, cela signifie « MAINTENIR L’ARGENT LIQUIDE EN VIE« , ce que j’approuve pleinement : à 100% ! Et surtout pas à… -0,5% !

Jacques Martinez, journaliste retraité

Note 1 de Christine Tasin

L’UE veut, c’est sûr et certain, remplacer l’argent liquide par l’argent numérique pour tout contrôler (et pas que le travail au noir ou l’argent tiré du trafic de drogue), elle ne se gênera pas pour faire tomber des banques nationales. Ce qu’elle veut c’est justement que nos pays n’aient plus la possibilité ni financière ni politique d’être indépendants d’elle et des autres organisations internationales. Quant aux promesses de sécurité de l’UE on ne peut qu’en rire. On a payé pour savoir que l’on ne peut en rien leur faire confiance.

Note 2: article des Echos du 22 octobre 2022

L’euro numérique en cinq questions

L’« euro numérique » est une monnaie virtuelle commune à la zone euro que la BDE souhaite à terme mettre en circulation. Pourquoi créer une nouvelle monnaie ? Quels en sont les risques ? Quand verrait-elle le jour ? CQFD fait le point.

L’euro « digital » existerait en parallèle des pièces et billets sans les faire disparaître. (iStock)

Par Tifenn Clinkemaillié

Pourquoi créer une nouvelle monnaie ? Quels en seraient les avantages ? Et les inconvénients ? Les explications de CQFD.

1. De quoi s’agit-il ?

L’euro « digital » serait une forme électronique de monnaie de banque centrale. Il existerait en parallèle des pièces et billets sans les faire disparaître. Une monnaie numérique est une unité de compte qui se transmet sur un réseau informatique, d’utilisateur à utilisateur. Les participants au réseau créent des échanges entre eux en-dehors de toute monnaie. L’euro numérique permettait donc à tous, ménages comme entreprises, d’effectuer des paiements

quotidiens rapidement, facilement et en toute sécurité, affirme la BCE.

Ces devises pourraient être stockées dans un « porte-monnaie numérique ». Il est envisagé que particuliers et entreprises puissent déposer directement cette monnaie auprès de la banque centrale. Son accès est jusqu’ici réservé aux banques commerciales. Cette monnaie ne devrait pas être une cryptomonnaie spéculative mais plutôt un monnaie d’échange. Elle permettrait de faire des achats, d’envoyer de l’argent, ou d’en recevoir, tout en utilisant une monnaie déjà connue.

2. Pourquoi créer une nouvelle monnaie ?

Plusieurs scénarios, dans lesquels un euro numérique s’imposerait, sont avancés par la BCE. Le premier d’entre eux se base sur l’essor des paiements dématérialisés, qui ont explosé pendant la pandémie. Ses promoteurs font notamment valoir que les transactions seraient beaucoup plus rapides, voire instantanées, car ne nécessitant pas de règlement interbancaire, et donc disponibles 24 heures/24, 7 J/7. Dans le même temps, les paiements en liquides sont en chute libre. Même en Allemagne, pays où le liquide a longtemps été roi, les consommateurs ont, en 2020, pour la première fois dépensé plus d’argent par carte.

L’enjeu est également géopolitique. La BCE ne souhaite pas laisser le phénomène entre les mains de Facebook, de banques commerciales, ou encore de puissances étrangères. Plusieurs pays, comme la Chine ou les Etats-Unis ont commencé à réfléchir sérieusement à émettre leur propre cryptomonnaie, poussant la BCE à organiser la riposte. « Les Européens se tournent de plus en plus vers le numérique dans leurs modes de consommation, d’épargne et d’investissement. Notre rôle consiste à préserver la confiance dans la monnaie. […] Nous devons nous tenir prêts à émettre un euro numérique si cela s’avère nécessaire », a déclaré la présidente de la BCE, Christine Lagarde.

Autre avantage énoncé : la gestion de la masse monétaire serait plus simple en version numérique. L’euro numérique serait également un nouveau canal pour les politiques monétaires de la banque centrale. Elle disposerait d’un accès direct aux citoyens et pourrait donc, notamment en fixant un taux de rémunération, « stimuler directement la consommation des ménages ou les investissements des entreprises », écrit la BCE.

3. Y a-t-il des risques au niveau de la sécurité ?

Promesse est faite, par la BCE elle-même, que cette nouvelle monnaie sera sans risque pour les citoyens européens. Plusieurs pistes sont explorées pour garantir la sécurité du dispositif.

Le mécanisme de « l’euro numérique » pourrait par exemple reposer sur la technologie blockchain, un protocole informatique réputé infalsifiable, sur laquelle s’appuient déjà des monnaies virtuelles comme le bitcoin, mais sans la volatilité des cryptomonnaies. Rien n’est tranché. « Il est trop tôt pour choisir un design spécifique pour l’euro digital », prévient la BCE.

4. Quels sont les freins ?

Le principal risque est la fuite des épargnants vers cette nouvelle forme de monnaie, ce qui fragiliserait les banques de la zone euro. L’euro numérique permettrait effectivement aux clients d’éviter les frais d’un compte de dépôt classique. Ce risque est d’autant plus important en période de crise, où les épargnants, défiants vis-à-vis du système bancaire, pourraient convertir leurs comptes courants. Pour éviter cet écueil, l’institut propose notamment de limiter le nombre d’euros numériques que chacun pourrait posséder ou échanger. Les dépôts pourraient également être soumis au taux d’intérêt punitif de la BCE sur les dépôts (actuellement de -0,5 %).

5. Quand pourrait-elle voir le jour ?

La France, l’Allemagne, l’Italie, l’Espagne et les Pays-Bas s’emparent du projet de la BCE à bras-le-corps. La Commission doit adopter une proposition législative au premier trimestre 2023. L’introduction pourrait se faire en 2026 ou 2027.

Les cinq Etats membres précisent toutefois qu’un euro numérique doit « être sûr, respecter le droit à la vie privée, être facile et pratique à utiliser et largement accessible au public, y compris en termes de coûts pour les utilisateurs », et naturellement « être écologiquement durable de par sa conception ». Un des défis sera de convaincre les particuliers de l’intérêt de cette monnaie, à la fois confidentielle, infalsifiable et totalement sûre.

Avec AFP

Tifenn Clinkemaillie MicrosoftTeams-image.png

1,645 total views, 1 views today

Tout est écrit. Apocalypse 13:

16- Et elle fit que tous, petits et grands, riches et pauvres, libres et esclaves, reçussent une marque sur leur main droite ou sur leur front, 17-et que personne ne pût acheter ni vendre, sans avoir la marque, le nom de la bête ou le nombre de son nom. 18-C’est ici la sagesse. Que celui qui a de l’intelligence calcule le nombre de la bête. Car c’est un nombre d’homme, et son nombre est six cent soixante-six.

La monnaie liquide ne repose que sur de supposées arrières réserves bien cachées au menu peuple. MAIS c’est notre liberté heureusement incontrôlable d’utiliser le pognon dont nous disposons comme nous pouvons.

Et tant pis si certains en profitent pour truander. Ils ne sont pas la masse.

Mais put’1 gardons cette liberté, ne les laissons pas fouiller dans nos vies, dans nos cabas, dans nos slips !!!

Combattons cette monnaie numérique comme nous le faisons pour l’ISLAM(erde).

Pour combattre la monnaie numérique cessons déjà de ne plus utiliser la carte bancaire et payons en espèces !

Un certain ministre n’avait-t-il pas dit qu’il ne payait jamais avec la carte bancaire pour éviter d’être surveillé ???….. A méditer !!!

Cette monnaie d’occupation va, j’espère disparaître dans les poubelles de l’histoire. Qui sont-ils ces gens eurosoviétoïde pour nous imposer cette monnaie qui a enrichi les pays du nord et appauvrie les pays du sud. Cette monnaie nous a été imposée par Sarkozi sans l’avis du peuple mais du parlement.

Je n’arrive pas à bien saisir la BCE,toutes les conditions seraient favorables pour être détenteur et quitter la banque traditionnelle, avec des frais de gestion de plus en plus cher, néanmoins les dépôts seraient limites par un taux de dépôt négatif,d’un côté la BCE fragiliserait les banques ,si les banques les plus importantes seraient en défaut c’est la zone Euro qui serait en faillite et la BCE qui racheraiterait toutes les obligations de ses banques,ce n’est vraiment pas clair

Et oui ! On en revient à notre totale surveillance et donc à la DICTATURE pure et dure ! Continuons à laisser faire, ne nous révoltons pas et la vie sera des plus belle ….. pour nos esclavagistes au sens propre du terme !!!

La baguette de pain et le journal, les commerçants vont apprécier… Et les SDF qui font la manche et qui vont devoir s’équiper d’un terminal carte bleue ou ouvrir un compte pour recevoir des virements…Ainsi que ces dames qui arpentent le bitume…

« ils seront heureux et ils n auront plus rien.. ».Recommandation à Davos, sauf pour quelques uns qui posséderont tout …L argent virtuel et la fin des especes et cheques, on devrait dejà y etre ( lois votées au parlement) Ils ont du retard Les pirates vont s en donner comme dans un bol de creme, les banques ou investisseurs qui dominent nous controleront totalement Pas de liberté d achat ni de retrait ni de transports etc et bien sur aucune confidentialité, tout sur fichier Une panne électrique ? ou le Black ? ( noir pour TOUT le pays, guerre numérique venue de l étranger) la monnaie virtuelle c est du vent…